Pensioenadviseur Vinkel

Zakelijk pensioenadvies

Pensioen voor uw personeel, zorgeloos geregeld

Een collectieve pensioenregeling is vaak de belangrijkste secundaire arbeidsvoorwaarde die u uw medewerkers biedt. Het zorgt niet alleen voor een inkomen na pensionering, maar ook voor financiële zekerheid voor nabestaanden en bij arbeidsongeschiktheid. Bij Berkenhout Finance geven we helder en onafhankelijk advies over het opzetten, aanpassen en beheren van deze regelingen.

Wat ons onderscheidt? Wij combineren diepgaande kennis van pensioenwetgeving met heldere communicatie, zodat zowel werkgevers als werknemers precies begrijpen wat hun rechten en keuzes zijn.

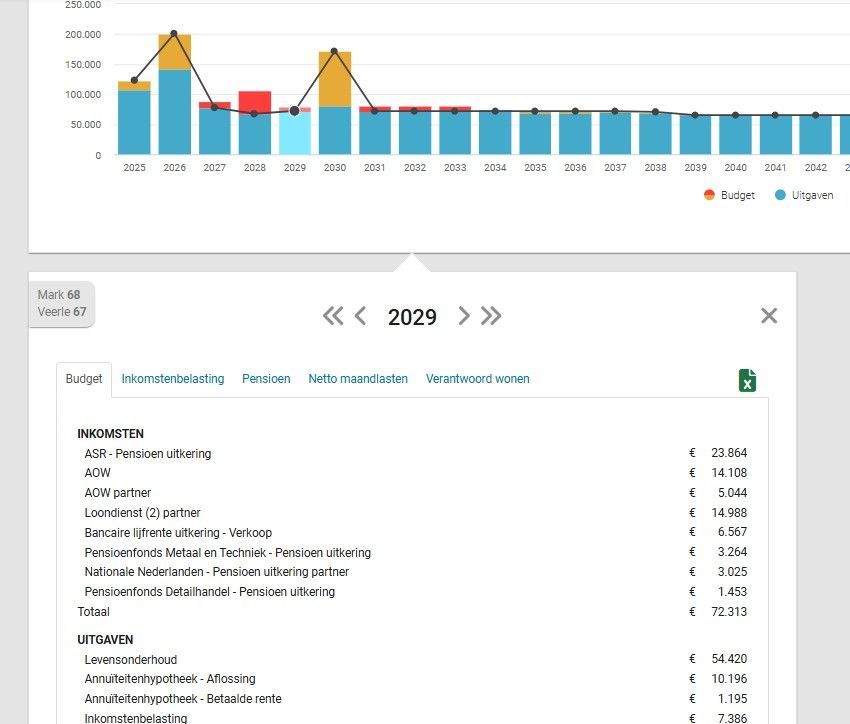

Particulier pensioenadvies

Inzicht en rust rond uw pensioen

Inzicht in uw pensioen is cruciaal. Veel klanten willen weten hoe hun pensioensituatie eruit ziet, of eerder stoppen met werken mogelijk is, en hoe ze hun levensstijl kunnen voortzetten. Bij Berkenhout Finance krijgt u persoonlijk en helder advies, ook als uw situatie complexer is.

Onze aanpak gaat verder dan standaard pensioenadvies. We kijken naar uw gehele financiële situatie, inclusief vermogensbeheer en juridische aspecten zoals huwelijkse voorwaarden, testamenten en schenkingsplannen. Zo begeleiden we u ook bij belangrijke levensgebeurtenissen die invloed hebben op uw pensioen en vermogen.

Pensioenadviseur Vinkel

Onze aanpak

Complexe materie begrijpelijk maken

Wij vertalen ingewikkelde financiële vraagstukken naar heldere taal, zodat u altijd volledig inzicht heeft.

Betere beslissingen door duidelijkheid

Door financiële zaken overzichtelijk te presenteren, helpen wij u weloverwogen keuzes te maken voor de toekomst.

Transparante tariefstructuur

U weet vooraf precies waar u aan toe bent, dankzij onze open en eerlijke uitleg van tarieven.

Grondige inventarisatie en nulmeting

We starten met een uitgebreid beeld van uw financiële situatie, wensen en doelen. Zo zien we direct kansen en hiaten.

Advies én uitvoering, volledig onafhankelijk

Wij adviseren op basis van uw doelen en, indien gewenst, verzorgen ook de bemiddeling bij passende financiële producten – zonder gebonden te zijn aan één aanbieder.

Integrale en oplossingsgerichte aanpak

Onze adviezen bestrijken juridische, fiscale, financiële en verzekeringstechnische aspecten. Wij lossen uw probleem daadwerkelijk op.

Veelgestelde vragen

Heeft u ergens vragen over? Wij hebben de antwoorden.

Waarom zou ik een pensioenadviseur inschakelen?

Een pensioenadviseur helpt u inzicht te krijgen in uw huidige en toekomstige financiële situatie. Pensioenregelingen zijn vaak complex, en door onze kennis en ervaring voorkomt u dat u belangrijke kansen mist of verkeerde keuzes maakt.

Ik ben particulier, heeft pensioenadvies voor mij zin?

Ja, juist particulieren hebben vaak meerdere potjes of losse regelingen die niet goed op elkaar aansluiten. Wij maken een helder overzicht en laten zien of uw wensen voor later haalbaar zijn.

Ik ben ondernemer, hoe regel ik mijn pensioen het beste?

Als ondernemer bent u zelf verantwoordelijk voor uw oudedagsvoorziening. Wij brengen uw inkomsten, vermogen en doelstellingen in kaart en adviseren welke oplossingen – van lijfrente tot beleggingen – het beste bij u passen.

Wat kost pensioenadvies?

Ons uurtarief is €145,-. Wij werken met een transparante tariefstructuur: u weet vooraf precies waar u aan toe bent en komt nooit voor verrassingen te staan.

Ben ik verplicht om via jullie ook een pensioenproduct af te sluiten?

Nee. Ons advies is volledig onafhankelijk. U bepaalt zelf of u ons ook de bemiddeling en uitvoering laat verzorgen.

Hoe verloopt het traject?

We starten met een inventarisatiegesprek waarin we uw situatie, wensen en doelen in beeld brengen. Daarna ontvangt u een adviesrapport. Als u wilt, begeleiden wij ook de uitvoering bij een financiële instelling.

Kunnen jullie ook fiscaal en juridisch advies geven rondom pensioen?

Ja. Pensioen raakt vaak meerdere terreinen. Onze adviezen omvatten fiscale, juridische, financiële én verzekeringstechnische aspecten.

Wat gebeurt er als mijn situatie in de toekomst verandert?

Uw pensioenplan moet met u meebewegen. Denk aan een nieuwe baan, scheiding of bedrijfsverkoop. Wij helpen u periodiek bijsturen zodat uw doelen realistisch blijven.

Kan ik ook advies krijgen als ik bijna met pensioen ga?

Zeker. Juist vlak voor pensionering zijn er belangrijke keuzes te maken, bijvoorbeeld over de uitkeringsvorm of de verdeling tussen u en uw partner. Wij helpen u de optimale route kiezen.

Hoe onderscheiden jullie je van andere adviseurs?

Wij maken complexe zaken begrijpelijk, werken volledig onafhankelijk en beloven dat uw probleem wordt opgelost. U krijgt geen standaardadvies, maar een oplossing die past bij uw persoonlijke of zakelijke doelen

Vrijblijvende kennismaking

Plan een gratis kennismakingsgesprek in

Onze garantie is dat u tijdens het KOSTELOZE intakegesprek altijd onze eerlijke visie op uw vraagstelling krijgt én de haalbaarheid daarvan.

Neem contact met ons op

U ontvangt zo snel mogelijk een reactie van ons.

Probeer het later opnieuw.